政策端:能源结构转型趋势明确,“光伏+储能”模式快速发展

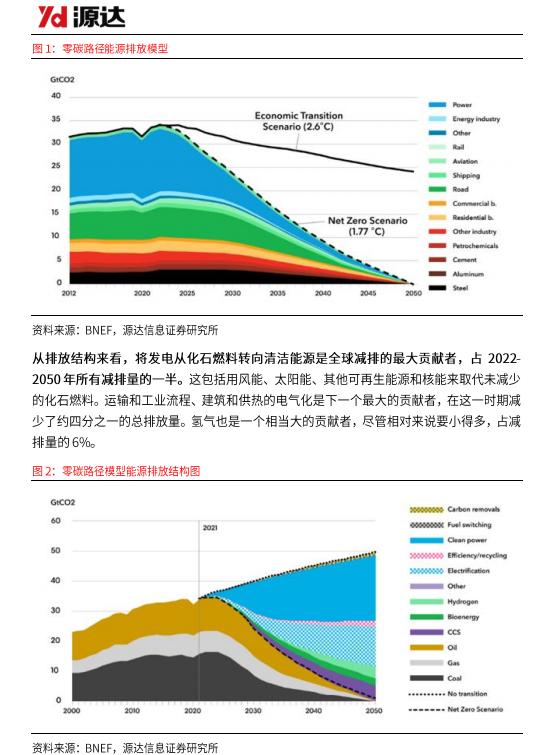

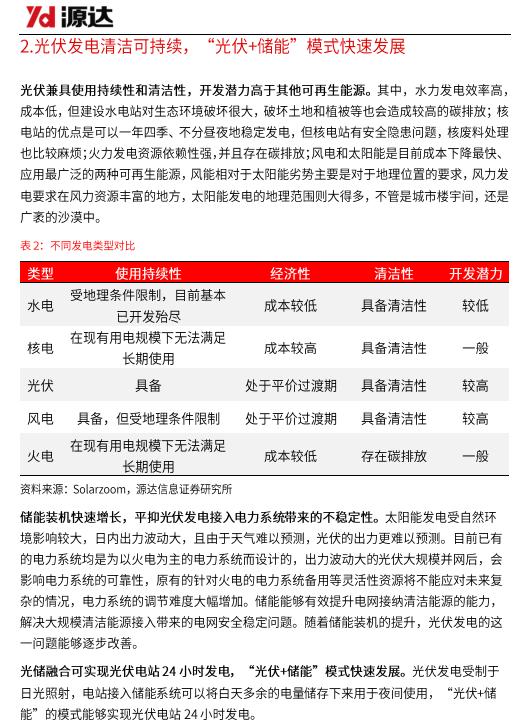

2020年9月,第七十五届联合国大会一般性辩论上,提出“双碳”目标,走绿色发展的必由之路。能源结构转型是实现碳中和的关键路径,光伏兼具使用持续性和清洁性。随着储能装机快速增长,平抑光伏发电接入电力系统带来的不稳定性,“光伏+储能”模式快速发展。

技术端:厂商竞争加剧,主环节降本增效

受益于前些年的扶持政策,光伏需求旺盛,中国光伏厂商不断扩大产能、规模效应明显。同时,伴随新进入者涌入,竞争开始激烈。光伏厂商必须持续开展降本增效研究,提高市场竞争力。光伏硅料、硅片、电池片和组件四大环节的技术路线均朝着高转换效率和低成本方向迭代升级。

价格端:技术驱动价格下行,光伏装机快速放量

复盘我国光伏产业发展历史,随着光伏技术迭代升级,产业链各环节成本下降明显,我国光伏产业已经由政策驱动向经济性驱动转变。随着光伏技术的进步以及度电成本的大幅下降,叠加能源结构转型的需求,我们预计2023年国内新增光伏装机113.7GW,同比增长30.1%,其中新增集中式光伏装机45.2GW,新增分布式光伏装机68.6GW;预计2023年全球新增光伏装机321.6GW,同比增长20.0%,其中新增集中式光伏装机182.8GW,新增分布式光伏装机138.8G。预计到2025年国内累计光伏装机848.1GW,全球累计光伏装机2528.6GW。

投资建议

随着平价上网到来,全球光伏需求有望长期维持稳定增长,技术进步成为推动行业降本增效的主要驱动力,各环节格局加速改善。建议关注新技术布局和各环节龙头公司:

一、组件—体化龙头:隆基绿能、晶澳科技。

二、布局电池片新技术的设备厂商:捷佳伟创。

三、硅料:通威股份、大全能源。

风险提示

政策不及预期风险:行业发展受政策扶持较多,各地区政策推出、落实存在差异,若配套政策落实不及预期,影响行业发展。

光伏行业增长不及预期:光伏装机受价格和宏观利率影响较大,叠加原材料端扩产落地节奏带有不确定性,若不及预期将影响行业整体增速。

原材料价格波动风险:行业产品成本受上游原材料价格影响较大,原材料成本在总成本中占比较高,价格大幅上涨或将导致产品价格向下游传导不及时,影响产品毛利率和公司盈利能力,挤压行业利润空间。

光伏行业竞争加剧:光伏行业竞争者较多,产能扩产旺盛,若竞争进一步加剧,将对业内公司的盈利能力产生影响。

源达信息证券研究所是河北源达信息技术股份有限公司(经营证券期货业务许可证:911301001043661976)在上海陆家嘴设立的专业的证券研究部门,公司具有证券投资咨询资质和证券研究报告发布资质。源达信息证券研究所由吴起涤所长领衔,汇聚了一批业内顶尖的分析师和研究员,专注于宏观经济研究、行业研究和公司研究,致力于为投资者、政府、企业提供最有价值的研究咨询服务。源达信息证券研究所,希望通过深度研究,助力中国经济发展。(吴起涤)