近日,常州钟恒新材料股份有限公司(下称“钟恒新材”)向深交所提交了招股说明书,拟于创业板上市,目前已得到受理。此次公开发行,公司拟募集人民币8.82亿元,其中7.82亿元用于投向年产7 万吨高性能特种聚酯薄膜项目,1亿元用于补充流动资金。

招股书信息显示,钟恒新材是一家专注于BOPET 特种薄膜材料研发、生产和销售的高新技术企业,经过十多年的发展现已形成了以差异化、功能化聚酯薄膜为主打的高附加值产品组合体系,并能根据客户的个性化需求,定制不同的原料,生产不同规格、不同型号、不同用途的特种聚酯薄膜产品。

公司拥有十多年的生产薄膜经验和从事双拉薄膜产业近三十年工作经历的技术及管理人员,是中国塑料加工工业协会认定的双向拉伸聚酯薄膜十强企业、国内第一家大规模生产转移膜的企业,现任中国塑料加工工业协会双向拉伸聚酯薄膜专委会副理事长单位,并担任双向拉伸聚酯薄膜专委会转移膜小组组长至今。

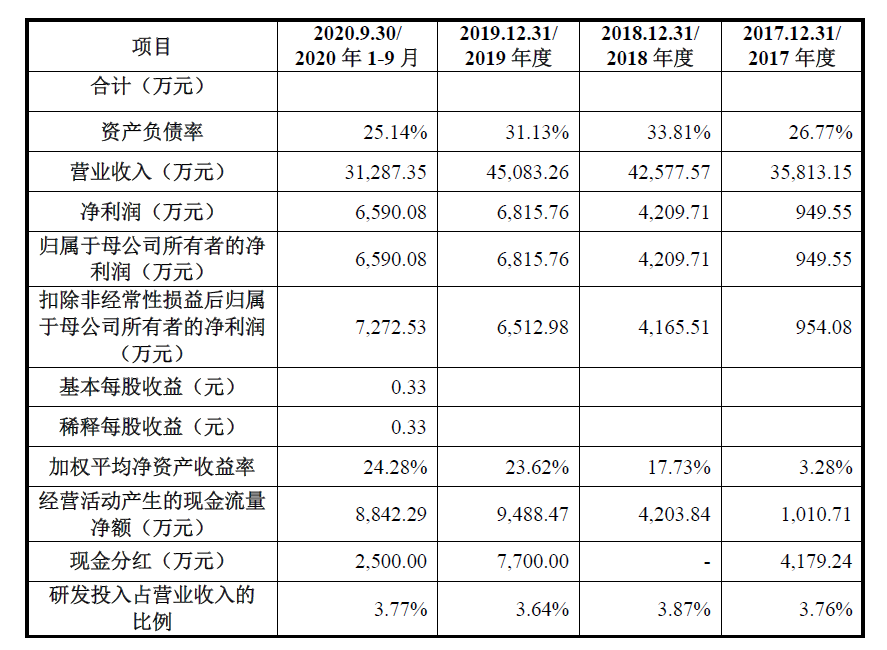

业绩方面,2017年度、2018年度、2019年度及2020年1-9月,钟恒新材分别实现营业收入3.58亿元、4.26亿元、4.51亿元、3.13亿元,对应归属净利润949.55万元、4209.71万元、6815.76万元、6590.08万元。

作为一家技术型企业,钟恒新材在招股书中提示了相关技术风险。

公司表示,所属的特种功能膜行业竞争较为激烈,高端包装印刷、建筑装饰、消费电子等下游应用领域对新产品、新技术的要求不断提高,特别是在一些高端光学膜领域的产品。未来若公司不能满足下游客户需求,将面临技术创新和产品开发风险,带来公司产品市场竞争力下降和企业发展速度减缓的不利影响。

公司同时表示,随着聚酯薄膜的应用领域被不断挖掘、拓宽,聚酯薄膜行业需要持续创新,技术人才是公司持续发展的重要保证。经过多年发展,公司汇聚并培养了一支技术、研发、质量控制、生产等核心技术人才队伍。但是,随着聚酯薄膜行业的竞争日益激烈,人才竞争也将愈演愈烈,公司将面临核心技术人员流失的风险。

此外,聚酯薄膜行业的高技术特征明显,行业内各从业企业都形成了各自的较为独特的生产工艺和产品技术。尽管钟恒新材已建立了知识产权管理制度,并与核心技术人员签订了保密协议,但是依然存在公司生产工艺、技术数据、研发成果或其他敏感信息泄露的可能性,公司面临技术泄密的风险。

值得关注的是,目前钟恒新材的控股股东为申达集团,其持股比例为99%。公开信息显示,申达集团成立于1985年,专业从事软塑新材料的研发、生产与销售,旗下拥有多家骨干企业,拥有一个国家级博士后工作站、两家高新技术企业、一家四星级商务旅游酒店。

2005 年,申达集团与江苏太平洋建设集团建立互保关系,江苏太平洋建设集团于2006 年9 月开始资金链断裂,相关债权银行追究申达集团连带担保责任,该事项导致申达集团于2013 年4 月24日以不能清偿到期债务并且资产不足以清偿全部债务为由向江苏省无

锡市中级人民法院申请破产重整。2013 年11 月19 日,无锡中院裁定终止申达集团重整程序,批准申达集团重整计划。2014 年2 月21 日,无锡中院裁定申达集团重整计划执行完毕。

(培嘉 古月)