上市公司半年报披露临近尾声,紫金银行(601860)登陆A股后的首份半年报终于揭开了盖头。

好饭不怕晚。经过半年的精心“烹饪”,紫金银行端出的这盘餐点味道很不一般:资产规模迈上新高、业绩步入上升通道、资产质量持续转好、品牌形象深入人心……

对于这家江苏最年轻的上市农商行来说,踏入资本市场只是驶进快车道的第一步。站在新三年发展战略规划的起点,如何进一步确保企业效益和社会责任的完美融合,是其孜孜求索的发展之道。

后发先至,开启上升通道

和其他几家江苏上市农商行相比,紫金银行无论从成立时间还是上市时间来看,都资历尚浅。不过这份半年报显示,他的“老道”程度一点都不亚于同行。

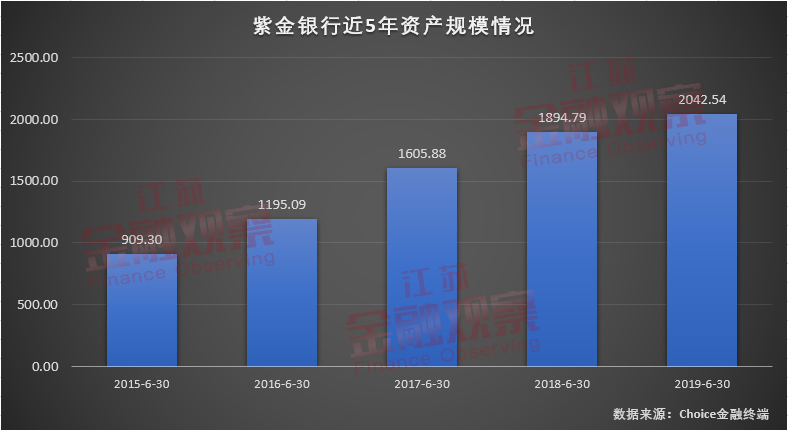

截至2019年6月末,紫金银行的总资产达到2042.54亿元,较上年末增长5.74%。这也是这家8岁出头的年轻银行,首次迈过2000亿元的资产门槛,进一步夯实了江苏上市农商行的一哥地位。

回顾过去数年,在2015年上半年时,紫金银行的资产规模还只有900亿出头;此后4年内,接连迈上1000亿、2000亿台阶,速度不可谓不惊人。

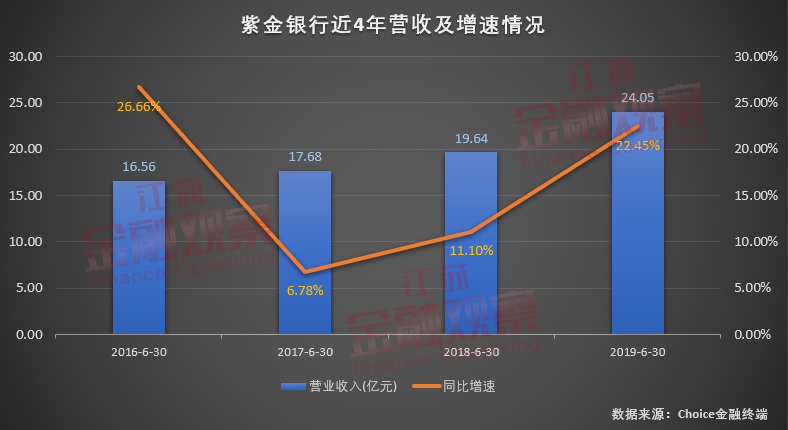

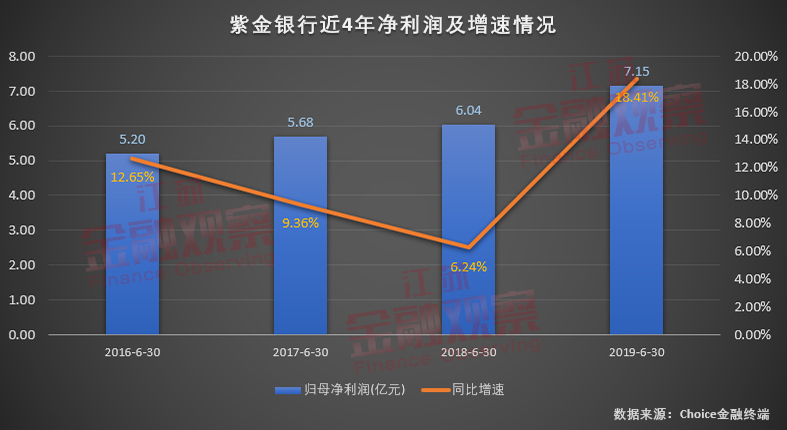

体量的成长离不开良好的经营效益。截至2019年6月末,紫金银行实现营业收入24.05亿元,同比增长22.45%;实现归属于上市公司股东的净利润7.15亿元,同比增长18.41%。

和已经发布业绩的同行相比,这个成绩堪称优秀。截至目前,已有27家上市银行发布中报,其中净利润增速高于紫金银行的,只有青岛银行和常熟银行这两家。

事实上,如果不考虑拨备计提的因素,紫金银行的业绩表现还要出色。其拨备前利润达到17.61亿元,同比增速高达33.32%。

和自身纵向比较的话,紫金银行上半年的表现同样可圈可点。

可以看到,2016-2019年期间,表现相对较差的年份是2017年和2018年。至于2016年中报,营收增速远高于净利润增速,多少有些增收不增利的意味。综合来看,2019年中报最为健康,同时也确立了新一轮的加速增长态势。

节流开源,优化营收结构

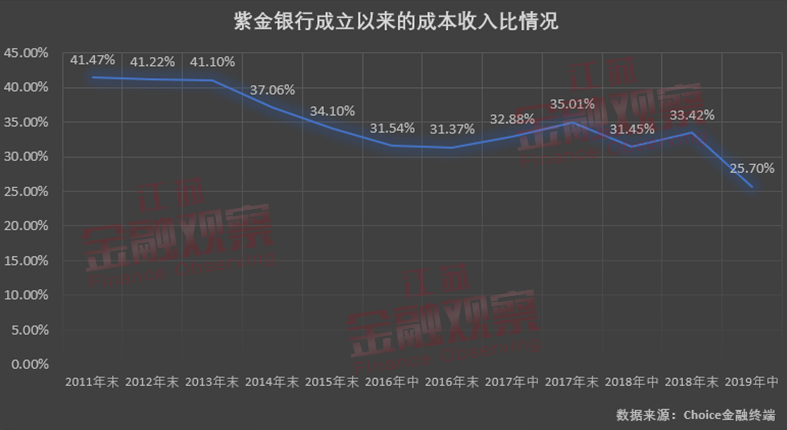

紫金银行出色的业绩表现,除了与行业环境回暖有关,更离不开该行内部的精细化管理。从成本收入比的变化趋势,可以看出这一点。

成本收入比是银行业务及管理费用与营业收入的比例,也是衡量银行盈利能力的重要指标。这项数值越低,反映银行成本控制能力越强,银行获取收入的能力也越强。同时,它也是反映一家银行综合实力的一个缩影。

从上图可以看出,成立最初,紫金银行的成本收入比维持在40%的高位;随后几年,在30%+区间内震荡;直到今年上半年,猛然降至25.70%,质变的苗头呼之欲出。

Chioce金融终端数据显示,目前发布半年报的8家江苏上市银行(无锡银行尚未发布)中,紫金银行的成本收入比排在第三位,仅次于南京银行(24.69%)和江苏银行(24.86%)这两家城商行。和其他几家农商行相比,最少也低了3个百分点以上。

在传统领域精耕细作的同时,紫金银行还把注意力投向了中间业务。

2019年上半年,紫金银行实现手续费及佣金收入1.35亿元,同比猛增64.51%;实现手续费及佣金净收入(非利息收入)1.08亿元,同比增长46.54%。

对比其他26家已经发布半年报的同行,紫金银行这两项增速数据分别排名第1和第4位。由于增速大幅超越营业总收入的增速,非利息收入占比也由2018年的3.74%,提升至2019年上半年的4.48%,在江苏上市农商行中,仅次于常熟银行,排名第二。

中间业务具有风险程度低、抗周期性强、资本占用少等优点。商业银行提高非利息收入的占比,能有效促进银行经营绩效的改善。好比摩根大通是美国盈利能力最强的银行,每年的非利息收入占比就高达50%以上。

相比之下,紫金银行中间业务还在起步阶段,但是发展势头已经不可小觑。

风控有术,不忘金融初心

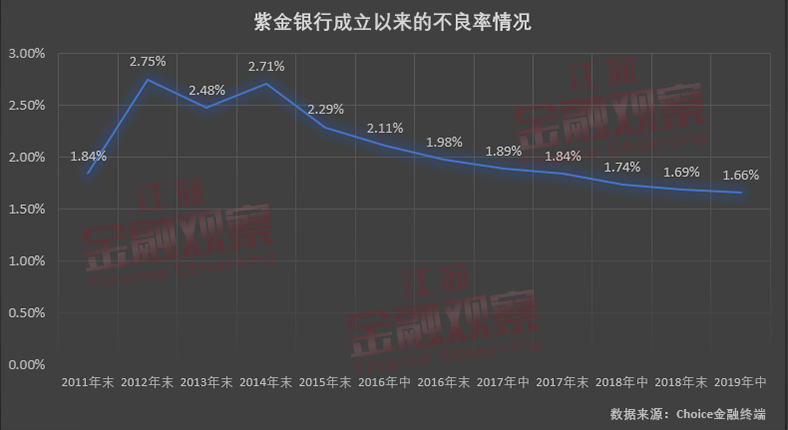

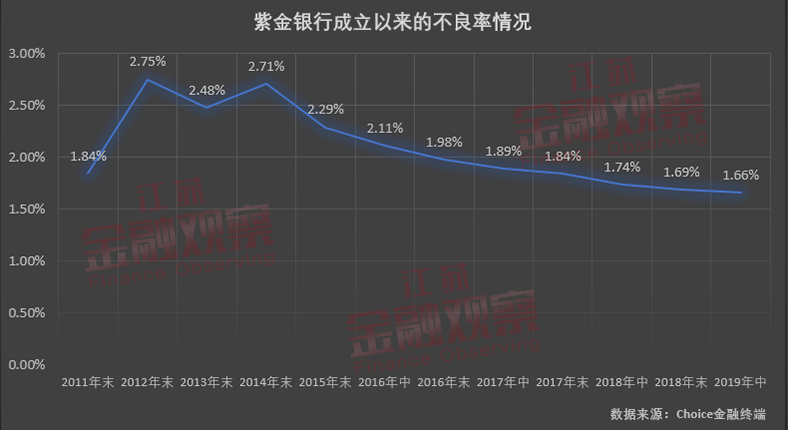

大概没有多少人能想到,作为一家扎根省城的年轻银行,紫金银行的资产质量曾经并不乐观。

Chioce金融终端数据显示,2011-2015年期间,紫金银行的不良率一直“高高在上”,排在目前几家江苏上市农商行第一位。

究其原因,和紫金银行的“历史包袱”有关。这家2011年3月28日才挂牌开业的农商行,是由包括南京市区、江宁区、浦口区和六合区4家农信社合并而来。各家农信社的资产质量差异较大,消化不良也并非一日之功。

2015年起,紫金银行率先将逾期90天以上贷款划入不良,这比行业监管要求要早了3年。

功夫不负有心人。也正是从那时起,紫金银行的不良率开始走出一条完美的下降曲线。

截至2019年6月末,紫金银行不良贷款率1.66%,较上年末进一步降低了0.03个百分点。和2014年末相比,下降了1.05个百分点,同期下降幅度在上市农商行中排名第一。

另外值得一提的是,紫金银行的不良贷款生成率在上市农商行中也处于最低水平。半年报显示,2019年上半年,紫金银行新增不良贷款余额1.82亿元,不良贷款核销1.27亿元,不良贷款生成率只有0.35%。

相比不良贷款率更多反映的是历史状况,不良贷款生成率更多反映当下状况,因而更能体现出银行的贷款质量和风控能力。由此可以推断,未来紫金银行的不良将大概率继续下行。

难能可贵的是,作为南京地区最大的中小微企业和“三农”金融服务机构之一,紫金银行在压降不良的同时,并没有忘记服务小微企业的责任。据了解,中小微企业贷款占该行企业贷款总额的比例,近年来基本维持在85%上方。

正是对自身战略定位的坚守,让这家扎根于南京的老牌农商行,在地区经济的沃土中茁壮成长,并向实体企业、社会民生一以贯之地积极反哺。